O fator previdenciário consiste em uma fórmula composta por diversas variáveis, e o seu resultado pode impactar diretamente sobre o valor do benefício de aposentadoria dos segurados do RGPS, seja para reduzir ou aumentar o valor do benefício.

Com recentes debates relacionados a reforma da previdência, os assuntos relacionados ao direito previdenciário estão cada vez mais em alta. Isso porque implicam na vida – e futuro – da grande maioria dos brasileiros.

Desta forma, neste texto falo sobre o fator previdenciário, definido brevemente acima. A ideia é fazer você ter um conhecimento mais amplo acerca do tema, seu histórico e aspectos fundamentais. Confira! 😉

Histórico sobre o fator previdenciário

O fator previdenciário foi criado pela Lei nº 9.876/1999, após o fracasso da aprovação de uma idade mínima para a concessão da aposentadoria por tempo de contribuição.

Em 1998 o Governo Federal apresentou projeto de Emenda Constitucional que resultou na promulgação da EC n. 20/1998, que tinha como objetivo instituir uma idade mínima para a concessão da aposentadoria por tempo de contribuição. A finalidade seria reduzir as despesas com pagamento de benefícios previdenciários.

Entretanto, por apenas um voto o Governo não conseguiu aprovar a PEC para a instituição da idade mínima.

Isso porque, o então deputado federal Antonio Kandir, que integrava a base de apoio do Governo, se confundiu na hora da votação e apertou o botão errado, se abstendo de votar. Com isso, a quantidade de votos favoráveis à aprovação da PEC foi de 307, quando o mínimo necessário eram 308.

Se aprovada a PEC na forma proposta pelo Governo, passaria a ser exigida uma idade mínima para a aposentadoria por tempo de contribuição, de 55 anos para mulheres e 60 para homens.

Uma vez que o projeto original não foi adiante, o Governo se viu obrigado a encontrar outra forma de ajustar as contas da previdência, o que resultou na aprovação da Lei n. 9.876/1999, que criou o fator previdenciário.

Por se tratar de matéria infraconstitucional, o fator previdenciário pôde ser criado através de uma lei ordinária, cuja quantidade de votos é menor do que aqueles exigidos para se aprovar uma PEC.

Assim, o fator previdenciário surgiu como um mecanismo de desestímulo à aposentadoria precoce, pois quanto mais nova fosse a pessoa ao tempo da aposentadoria, menor seria o valor do benefício.

O que é fator previdenciário?

O fator previdenciário consiste em uma fórmula que considera a idade, expectativa de sobrevida e tempo de contribuição do segurado ao se aposentar, resultando num coeficiente que é aplicado sobre o salário de benefício do segurado.

Em outras palavras, o fator previdenciário impacta no valor final de benefício que será pago ao aposentado.

É importante registrar que o fator previdenciário teve maior relevância no período entre sua criação através da Lei n. 9.876/1999 e a promulgação da Emenda Constitucional 103/2019.

Isso porque, com a vigência da EC 103/2019 houve significativa mudança nas regras de aposentadoria, especialmente para as pessoas que fizeram sua primeira contribuição a partir de dezembro/2019. Para o referido grupo de segurados passou a existir somente a aposentadoria por idade, havendo extinção da possibilidade de aposentadoria por tempo de contribuição.

Entretanto, para os segurados que já estavam filiados ao INSS na data de vigência da EC 103/2019, foram criadas regras de transição, de modo a permitir que ainda sejam concedidas aposentadorias em razão do tempo de contribuição.

Mas, em sua maioria, as regras de transição trazem como um dos requisitos a existência de uma idade mínima, ainda que de forma indireta.

Assim, o fator previdenciário ainda permanece vigente em nosso ordenamento, contudo, aplicando-se a um grupo mais restrito de segurados.

Quais aposentadorias em que há a incidência do fator previdenciário?

Atualmente o fator previdenciário pode incidir sobre três regras diferentes de aposentadoria:

- Tempo de contribuição anterior à vigência da EC 103/2019;

- Idade anterior à vigência da EC 103/2019;

- Regra de transição do art. 17 da EC 103/2019, conhecida como regra do pedágio de 50%.

Ainda que tenha havido a promulgação da EC 103/2019, a qual extinguiu as aposentadorias por idade e tempo de contribuição com base nas regras existentes na Lei n. 8.213/1991, referida extinção se deu a partir da vigência da EC 103/2019, qual seja, 13/11/2019.

Isso significa que todas as pessoas que cumpriram com todos os requisitos para a obtenção do benefício com base nas regras antigas, e desejam se aposentar com base nelas, poderão fazê-los, ainda que o pedido ocorra anos depois da vigência da EC 103/2019, como por exemplo, no ano de 2024.

Tal possibilidade decorre da proteção ao chamado direito adquirido, previsto na própria Constituição Federal, artigo 5º, inciso XXXVI.

Direito adquirido significa dizer que a partir do momento que uma pessoa cumpriu os requisitos para ter direito a uma determinada situação, novas leis não podem retirar esse direito dessa pessoa. A ideia principal é trazer uma segurança e estabelecida nas relações jurídicas em nossa sociedade.

Assim, qualquer pessoa que tenha adquirido o direito à concessão de uma aposentadoria por idade ou tempo de contribuição, em todas as suas variações (comum, professores, etc), pelas regras anteriores à vigência da EC 103/2019, poderá exercer seu direito a qualquer tempo. Entretanto, ficará sujeita à aplicação de referidas regras.

Já para as regras introduzidas pela EC 103/2019, apenas uma contemplou a possibilidade de aplicação do fator previdenciário, justamente a que – em tese – permite que as pessoas se aposentem mais cedo e sem uma idade mínima: a regra de transição conhecida como pedágio e 50%, prevista no art. 17 da EC 103/2019.

Segundo o artigo, a pessoa que estivesse a no máximo dois anos para atingir o tempo mínimo exigido para a aposentadoria por tempo de contribuição na data de início da EC 103/2019, pode se aposentar com base somente no tempo de contribuição, desde que contribua por um período adicional correspondente a 50% do tempo que faltava para atingir o tempo mínimo.

Em outras palavras, se uma pessoa estivesse a um ano de atingir o tempo mínimo de contribuição para a aposentadoria por tempo, a partir da vigência da EC 103/2019 precisava trabalhar por um ano e meio, ou seja, seis meses do que o tempo originário, para poder se aposentar, independentemente da idade na data da aposentadoria.

Logo, diante da falta de exigência de uma idade mínima para referida regra, manteve-se a incidência do fator previdenciário, pelos motivos já expostos aqui.

Por fim, é importante mencionar que para as aposentadorias por idade concedidas com base na regra anterior à vigência da EC 103/2019, a pessoa poderia optar pela não incidência do fator previdenciário caso sua aplicação resultasse na redução do valor do benefício.

Na prática, para esse tipo de benefício, só havia a aplicação do fator previdenciário para aumentar o valor da aposentadoria.

Quais são as aposentadorias que não têm o fator previdenciário?

Se o fator previdenciário se aplica somente para três hipóteses, pode-se concluir que todas as demais formas de concessão de aposentadoria não sofrerão a incidência do fator.

Aí estão incluídas todas as regras introduzidas pela EC 103/2019 – exceto a do art. 17 – e, para o período anterior, para a aposentadoria por tempo de contribuição concedida com base na regra dos pontos, que ficou conhecida como fórmula 85/95.

A regra dos pontos foi criada pela Lei nº 13.183/2015, que acresceu o art. 29-C na Lei nº 8.213/1991. Referido dispositivo trouxe a possibilidade de ser concedida uma aposentadoria por tempo de contribuição sem a incidência do fator previdenciário.

Para tanto, o segurado deveria atingir o tempo mínimo necessário para a aposentadoria por tempo de contribuição (35 anos para o homem e 30 anos para a mulher) e, a soma do tempo de contribuição mais a idade, necessariamente deveria resultar em um número mínimo – o que se convencionou a chamar de pontos.

Até 31 de dezembro de 2018, o segurado homem que atingisse 95 pontos e a segurada mulher que atingisse 85 pontos teriam direito de se aposentar de forma integral, sem a incidência do fator previdenciário.

Indiretamente, referida regra acabou por criar uma idade mínima para aposentadoria para os segurados que atingissem o tempo de contribuição mínimo, pois, se era necessário atingir uma quantidade de pontos somando o tempo de contribuição e a idade e, tendo a pessoa o tempo mínimo de contribuição, não seria mais possível se aposentar com qualquer idade.

A exceção de existência de uma idade mínima se dá para as pessoas que possuem tempo de contribuição superior ao mínimo exigido, na medida que cada ano de contribuição adicional implica na redução da idade necessária para se atingir os pontos exigidos.

Essa quantidade de pontos iria subir gradativamente com um acréscimo de 1 (um) ponto a cada dois anos, iniciado em 01/01/2019, até atingir 90 pontos para mulheres e 100 pontos para homens em 31/12/2026.

Com a vigência da EC 103/2019 manteve-se o sistema dos pontos, porém, o limite passou a ser de 100 pontos para mulheres e 105 para os homens, conforme artigo 15.

Por fim, o fator previdenciário não incide para os segurados que tenham completado todos os requisitos para a obtenção da aposentadoria por tempo de contribuição em data anterior ao início da vigência da Lei n. 9.876/1999, ainda que o requerimento para a concessão do benefício seja posterior à data de publicação da Lei. Mais uma vez estamos diante do direito adquirido.

Como calcular o fator previdenciário?

Dispõe o § 7º do art. 29 da Lei nº 8.213/1991, introduzido pela Lei nº 9.876/1999, que:

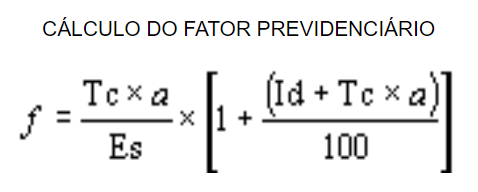

O fator previdenciário será calculado considerando-se a idade, a expectativa de sobrevida e o tempo de contribuição do segurado ao se aposentar”.

A expectativa de sobrevida do segurado na idade da aposentadoria será obtida a partir da tábua completa de mortalidade construída pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE, considerando-se a média nacional única para ambos os sexos”, conforme previsão contida no § 8º do art. 29 da Lei n. 8.213/1991.

Assim, quando a pessoa faz o requerimento de sua aposentadoria junto ao INSS estará sujeita à incidência do fator previdenciário para as regras em que há a sua incidência, observada a seguinte fórmula:

Onde:

f = fator previdenciário;

Es = expectativa de sobrevida no momento da aposentadoria;

Tc = tempo de contribuição até o momento da aposentadoria;

Id = idade no momento da aposentadoria;

a= alíquota de contribuição correspondente a 0,31.

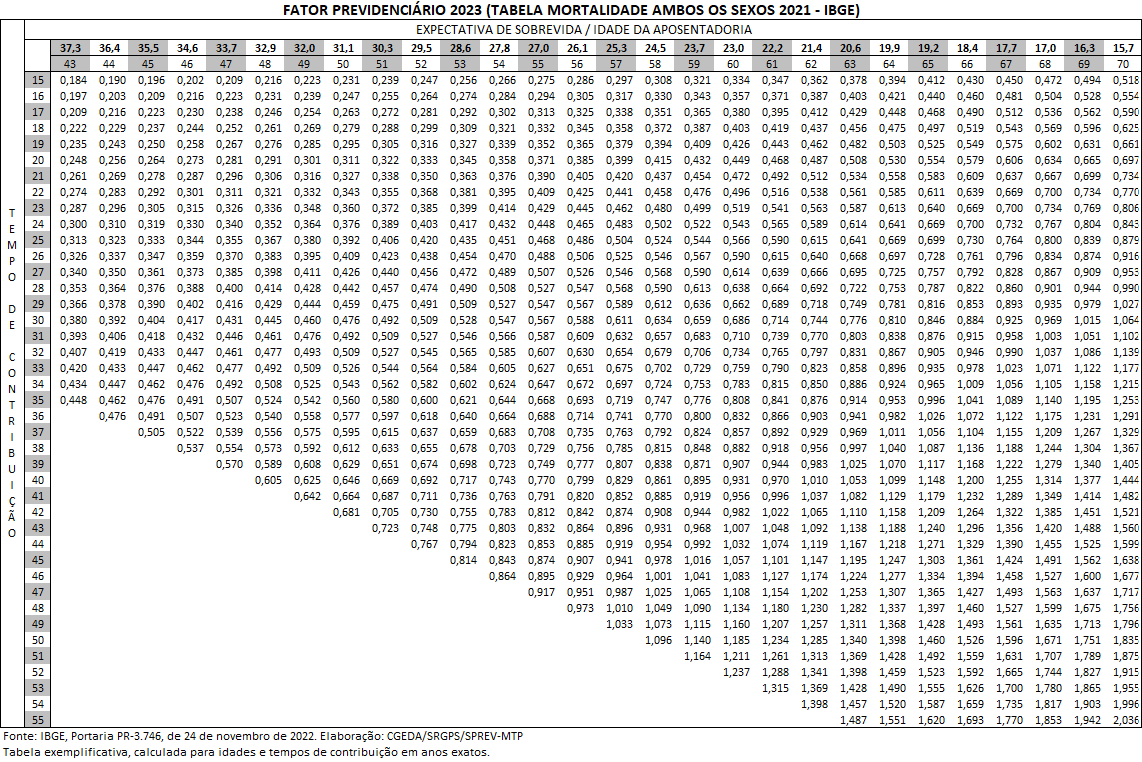

Com relação à expectativa de sobrevida, esta muda anualmente, em razão dos estudos realizados pelo IBGE, sendo que o último ano divulgado foi 2022. Todas as tábuas e informações relacionadas podem ser consultadas diretamente no site do IBGE.

Já a tabela referente ao fator previdenciário mais recente é do ano de 2023 e pode ser consultada aqui, abaixo reproduzida:

É importante mencionar que como as mulheres e os profissionais do magistério possuem um tempo de contribuição inferior a regra geral para homens, no cálculo do fator previdenciário o tempo relativo ao tempo de contribuição deve considerar o tempo efetivo de contribuição somado a 5 para professores e mulheres não professoras e 10 para mulheres professoras, conforme previsão contida no § 9º do art. 29 da Lei n. 8.213/1991.

O acréscimo referido no parágrafo anterior foi o meio encontrado pelo legislador para equilibrar a incidência do fator previdenciário para pessoas cujo tempo de contribuição exigido para a obtenção do benefício é diferente.

O fator previdenciário incide sobre o salário de benefício do segurado, que é calculado com base nas contribuições realizadas ao INSS, podendo haver diferença do período base de cálculo em razão da época de filiação ao INSS, da quantidade de contribuições realizadas, ou ainda, do tipo de benefício concedido.

As regras de apuração do salário de benefício estão dispostas no art. 29 da Lei n. 8.213/1991 e art. 31 e seguintes do Decreto n. 3.048/1999.

Ainda que haja a incidência do fator previdenciário sobre o salário de benefício do segurado, nenhum benefício pago pelo INSS pode ter seu valor inferior ao salário-mínimo nacional.

Isso significa que, se, ao aplicar o fator previdenciário para a concessão do benefício o resultado for inferior ao salário-mínimo, o segurado receberá o valor do salário-mínimo.

Seja protagonista da sua advocacia com o Astrea

Qual a relação do fator previdenciário com a Reforma da Previdência de 2019?

Como explicado no início de nosso texto, o fator previdenciário surgiu do fracasso do Governo em estabelecer uma idade mínima para a concessão de aposentadoria por tempo de contribuição.

Ainda que na reforma de 2019, promovida através da EC 103/2019, não tenha sido estabelecido para todas as aposentadorias uma idade mínima, houve grande avanço nesse objetivo.

Isso porque, para as pessoas que se filiaram ao INSS a partir de dezembro/2019, não existe mais a possibilidade de aposentadoria por tempo de contribuição, apenas por idade, sendo a regra geral de 62 anos para as mulheres e 65 para os homens.

Para as regras de transição, que se aplicam aos segurados que já estavam filiados ao INSS antes da vigência da reforma em 2019, além do tempo de contribuição passou-se a se exigir uma determinada idade para ter direito ao benefício, sendo que em algumas regras essa idade está explicita (art. 16 e 19 da EC 103/2019), enquanto em outras vem de forma implícita (art. 15 da EC 103/2019, que reformulou a regra dos pontos).

Ou seja, o Governo ao conseguir implantar diversos mecanismos que limitam a possibilidade de aposentadoria das pessoas somente a partir de determinada idade, de certo modo, conseguiu evoluir no seu objetivo, motivo pelo qual, o fator previdenciário deixou de ser necessário para todas as hipóteses de aposentadoria.

Em quais situações o fator previdenciário pode ser vantajoso?

Ao tratarmos da forma como o fator previdenciário é calculado, foi demonstrado que dentre os elementos da fórmula estão a idade e o tempo de contribuição.

Em se tratando de pessoas com um tempo de contribuição maior – normalmente superior a 40 anos – ou ainda, pessoas mais velhas, que já tenham atingido a idade mínima para a aposentadoria por idade, o fator previdenciário pode ser superior a 1,000.

Nessas situações o resultado da aplicação do fator previdenciário ao salário de benefício será o aumento do valor devido ao segurado.

Como o advogado pode ajudar seus clientes a planejar a aposentadoria com o fator previdenciário?

Como vimos, o fator previdenciário não significa necessariamente uma redução do valor de benefício que será pago ao segurado, podendo, em algumas situações, representar o inverso, um aumento do valor do benefício.

Assim, os advogados podem auxiliar seus clientes no planejamento da contratação considerando o fator previdenciário, além de verificar se há períodos de serviço que podem ser contados como tempo de contribuição para a aposentadoria e que ainda não fo

Caso exista, deve-se realizar os cálculos para entender se esse tempo não averbado impacta no valor do benefício, lembrando que o impacto pode ser positivo ou negativo, especialmente se for período posterior a julho/1994.

Isso porque, a média das contribuições realizadas ao INSS para se estabelecer o salário de benefício considera os pagamentos realizados a partir de referida competência, de tal sorte que a inclusão de períodos com remuneração mais baixa do que a média do segurado pode resultar na redução desta média. Ou seja, o segurado ganha mais tempo, mas perde na média.

É de suma importância que os advogados tenham conhecimento do art. 19-C do decreto n. 3.048/1999, pois lá estão elencados diversas situações que podem ser computadas como tempo de contribuição, ainda que o segurado não tenha pago contribuição ao INSS.

Outra forma é através de comparativos entre regras com e sem a incidência do fator previdenciário. Ainda que a pessoa possa já ter direito a uma aposentadoria com a incidência do fator previdenciário, dependendo de qual é esse fator e da data prevista para cumprir os requisitos de uma regra sem a incidência do fator, pode ser vantajoso aguardar mais um tempo para o requerimento do benefício.

Não raras vezes, as regras com a incidência do fator implicam numa redução de 30% a 40% do valor do benefício, sendo que, em muitas situações em poucos meses ou anos o segurado terá direito ao benefício com base numa outra regra, cuja diferença de valor pode ser tão grande, que em poucos meses de recebimento do benefício já recuperar o que deixou de ganhar pela regra com incidência do fator.

Nesses casos, vale lembrar ao segurado que em relação a regra menos benéfica, com a incidência do fator, por já ter o direito adquirido, a pessoa não perderá a possibilidade de se aposentar. Ou seja, qualquer imprevisto que ocorra na vida da pessoa e ela necessite do benefício, poderá requerer a qualquer tempo.

Em resumo, o que o advogado pode – leia-se, deve – fazer é ser diligente em entender o histórico da vida previdenciária do cliente e simular todos os cenários possíveis para se chegar àquele que seja mais adequado para cada cliente, que não necessariamente passa pela garantia do benefício de maior valor, mas na concessão do benefício que atenda às necessidade daquele segurado.

Às vezes um benefício de menor valor se mostra essencial para um segurado que se encontra sem trabalho e sem renda, e tem pessoas que dependem dele.

Conclusão

Apesar de o fator previdenciário ser visto e lembrado como algo ruim, quase que uma punição para as pessoas que iniciaram sua vida laboral muito cedo, se mostra como uma ferramenta necessária para buscar a manutenção do equilíbrio financeiro e atuarial da previdência pública.

Ou seja, ainda que implique em redução no valor de benefícios de algumas pessoas, referido prejuízo se dá em detrimento de um bem maior, que é a busca de preservação do INSS.

Mas, ainda que a maioria das aposentadorias com incidência do fator previdenciário tenham seu valor reduzido, em algumas situações ele pode se tornar um aliado e resultar no aumento do valor do benefício.

Assim, enquanto advogados devemos ser diligentes em entender a real situação de nossos clientes e buscar o benefício adequado para cada um que, não necessariamente, será o de maior valor.

Mais conhecimento para você

- Benefício da Prestação Continuada: tire suas dúvidas

- Direito internacional constitucional: como atuar na área

- Desaposentação: o que é e qual o entendimento do STF

- Entenda a teoria do desvio produtivo do consumidor

- Auxílio reclusão: previsão legal e requisitos do benefício

- Lei 14020/2020 – Programa Emergencial: guia completo

- Sociedade Cooperativa: veja quais seus tipos e características

- Erro de diagnóstico: em quais casos cabe um processo indenizatório?

- Alimentos Compensatórios: requisitos, prazo e como pedir!

- Elisão fiscal e as leis que a regulamentam

- Entenda o que é acordo de acionistas e como funciona

E aí, ficou com alguma dúvida? Tem alguma sugestão para deixar o conteúdo ainda mais rico? Compartilhe com a gente nos comentários abaixo!

Advogado (OAB 66.378/PR) e fundador do escritório Souza Oliveira Advogados. Bacharel em Direito pela Pontifícia Universidade Católica do Paraná – PUC/PR e especialista em Direito do Trabalho e Direito Previdenciário pela Escola da Associação dos Magistrados do Trabalho do Paraná...

Ler maisDeixe seu comentário e vamos conversar!

Neste ano de 2026 concluo minha graduação em Direito, pretendendo atuar na área previdenciária, contando com a Astrea para evoluir no conhecimento desse ramo bastante promissor do Direito, Minha gratidão.

Muito esclarecedor sua abordagem sobre fator previdenciário.

Ficamos felizes que o conteúdo tenha sido útil! E para receber nossos e-mails e avisos de matérias, indicamos também se cadastrar gratuitamente neste link: https://materiais.aurum.com.br/assinar-newsletter 😊

Parabéns! ótimo artigo, fiquei na dúvida apenas sobre o acréscimo de tempo ficto, para professores. No caso da professora os 10 anos serão acrescidos no tempo de contribuição da fórmula do fator previdenciário? Exemplo professora que tem 30 anos de contribuição, na fórmula do fator iremos colocar TC= 40 anos?

Olá. Exatamente, ao TC da professora é acrescido 10 anos, desde que o TC seja de efetiva atividade de magistério na educação infantil e ensino fundamental e médio (art. 29, § 9º, III da Lei nº 8.213/1991).