O Simples Nacional refere-se ao regime de tributação unificado e simplificado aplicável às microempresas e empresas de pequeno porte, previsto na Lei Complementar n. 123/2006.

Estima-se que hoje, no Brasil, existam mais de 20 milhões de empresas optantes do Simples Nacional, cifra que corresponde a mais de 90% de todas aquelas registradas no país.

Diante de sua elevada expressividade no cenário tributário nacional, é de extrema importância que o operador do direito, especialmente pessoas advogadas, tenham familiaridade com esse regime de apuração simplificado, a fim de melhor orientarem seus clientes.

Neste artigo você vai entender melhor o que é o simples nacional e o que diz a lei. Continue a leitura!

Qual lei rege o Simples Nacional?

O Simples Nacional é regido pela Lei Complementar n. 123/06, cujo objeto é estabelecer normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte.

Essas normas são aplicadas no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, especialmente no que se refere à apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias.

Quem pode optar pelo Simples Nacional?

Nos termos do art. 3º da Lei Complementar n. 123/06, salvo exceções expressamente previstas em lei, podem optar pelo Simples Nacional:

- As microempresas (ME) que aufiram, em cada ano calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais).

- As empresas de pequeno porte (EPP) que aufiram, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

O § 4º do mesmo dispositivo legal estabelece diversas vedações à adesão ao benefício, dentre os quais pode-se destacar a pessoa jurídica:

- Cujo capital participe outra pessoa jurídica: isso significa que uma empresa optante pelo simples nacional não pode ter como sócia outra pessoa jurídica;

- Cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo.

Esse dispositivo esclarece que uma pessoa física pode ser sócia de mais uma empresa no simples nacional, desde que a receita bruta dessas empresas, somadas, não ultrapasse o limite de R$ 4.800.000,00; - Cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo.

Já essa prescrição estabelece que uma pessoa natural, sócia de uma empresa no simples nacional, pode ser sócia de outra empresa não beneficiada por esse regime (no lucro presumido ou real) e cuja receita bruta (somada àquela do simples) ultrapasse R$ 4.800.000,00, desde que não participe com mais de 10% do capital social; - Cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

- Constituída sob a forma de cooperativas, salvo as de consumo;

- Que participe do capital de outra pessoa jurídica.

A empresa optante do simples nacional não pode participar do capital social de outra pessoa jurídica (ex: não pode ser sócia de outra empresa, seja ela optante do simples ou não); - Que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

- Resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores;

- Constituída sob a forma de sociedade por ações;

- Cujos titulares ou sócios guardem, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade.

Trata-se de caso de “pejotização”, em que a “pessoa jurídica” contratada possui relação de pessoalidade, subordinação e habitualidade (art. 3ª da CLT) com o contratante do serviço.

Além das previsões contidas no § 4º, do art. 3º, da LC n. 123/06, existem diversas outras atividades (art. 17 da LC n. 123/06) que não podem optar pelo simples nacional, como é o caso das sociedades de fomento mercantil (factorings), cessão ou locação de mão de obra, locação de imóveis próprios, importação de combustíveis fabricação de bebidas alcoólicas e cigarros, etc.

Quais tributos estão abrangidos pelo Simples Nacional?

Os tributos abrangidos pelo sistema unificado e simplificado de arrecadação variam de acordo com a atividade desempenhada pela empresa.

Atualmente, o Simples Nacional é composto por seis anexos, cujo recolhimento unificado compreende os seguintes tributos:

Anexo I – Comércio

IRPJ, CSLL, PIS, COFINS, CPP e ICMS

Anexo II – Indústria

RPJ, CSLL, PIS, COFINS, CPP, ICMS e IPI

Anexo III – Serviços não relacionados no § 5o-C do art. 18 da LC n. 123/06

IRPJ, CSLL, PIS, COFINS, CPP e ISS

Anexo IV – Serviços relacionados no § 5o-C do art. 18 da LC n. 123/06

IRPJ, CSLL, PIS, COFINS e ISS

Anexo V – Serviços relacionados no § 5o-I do art. 18 da LC n. 123/06

IRPJ, CSLL, PIS, COFINS, CPP e ISS

Quais tributos não são abrangidos pelo Simples Nacional?

O art. 13º da LC n. 123/06 exclui diversos tributos do recolhimento pelo Simples Nacional, isto é, devem ser apurados e recolhidos em separado, de acordo com suas próprias normas:

I – Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários – IOF;

leia mais

II – Imposto sobre a Importação de Produtos Estrangeiros – II;

III – Imposto sobre a Exportação, para o Exterior, de Produtos Nacionais ou Nacionalizados – IE;

IV – Imposto sobre a Propriedade Territorial Rural – ITR;

V – Imposto de Renda, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável;

VI – Imposto de Renda relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente;

VII – Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira – CPMF;

VIII – Contribuição para o Fundo de Garantia do Tempo de Serviço – FGTS;

IX – Contribuição para manutenção da Seguridade Social, relativa ao trabalhador;

X – Contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual;

XI – Imposto de Renda relativo aos pagamentos ou créditos efetuados pela pessoa jurídica a pessoas físicas;

XII – Contribuição para o PIS/Pasep, Cofins e IPI incidentes na importação de bens e serviços;

XIII – ICMS devido:

a) nas operações sujeitas à substituição tributária

b) por terceiro obrigado

c) na entrada do Estado ou Distrito Federal de petróleo, lubrificantes, combustíveis e energia elétrica

d) por ocasião do desembaraço aduaneiro

e) na aquisição ou manutenção de mercadorias sem nota fiscal

f) nas operações sem nota fiscal

g) nas operações de bens ou mercadorias sujeitas à antecipação de recolhimento.

XIV – ISS devido:

a) em relação aos serviços sujeitos à substituição tributária ou retenção na fonte;

b) na importação de serviços;

Seja protagonista da sua advocacia com o Astrea

Como é calculado o Simples Nacional?

O Simples Nacional é calculado com base na receita bruta mensal da pessoa jurídica, sobre a qual é aplicada a alíquota referente ao tipo de atividade (comércio, indústria, prestação de serviços) e observadas as faixas progressivas correspondentes.

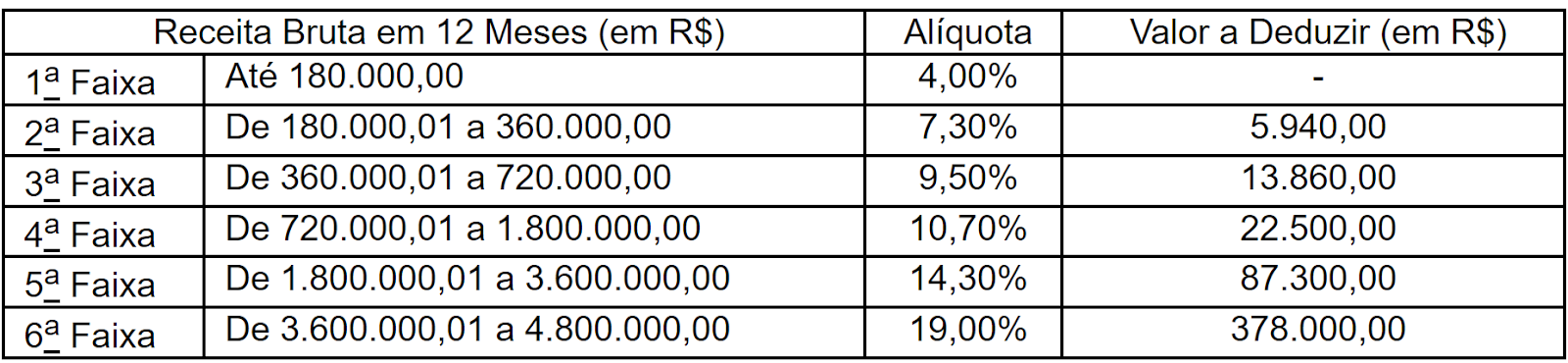

Tomemos como exemplo a tabela de alíquotas referente à atividade de comércio (Anexo I) prevista na Lei Complementar n. 123/06.

Assim como ocorre no Imposto sobre a Renda da Pessoa Física, a tabela de alíquotas do Simples Nacional é progressiva, isto é, toda a receita bruta auferida (em 12 meses) até R$ 180.000,00 sujeita-se à alíquota de 4%, de R$ 180.000,01 a R$ 360.000,00 será de 7,30%, e assim por diante.

A coluna à direita (Valor a Deduzir) é apenas uma facilitação matemática para a apuração do total.

É importante salientar que, como a apuração é feita mensalmente, deve-se somar a receita bruta do mês corrente (receita bruta do mês de apuração) com os anteriores, a fim de verificar qual faixa de alíquotas deve ser aplicada.

Como exemplo: se, em abril de 2023 a pessoa jurídica faturou R$ 20.000,00 e, nos 11 (onze) meses anteriores, já faturou R$ 180.000,00 (tributados, como exposto, à alíquota de 4% referente à 1ª faixa), todo a receita bruta de abril estará sujeito à 2ª faixa de alíquota, isto é, 7,30%.

Até quando é possível optar pelo Simples Nacional?

A opção pelo regime simplificado pode ser realizada até o último dia útil de janeiro de cada ano (caso em que produzirá efeitos a partir do primeiro dia do ano calendário seguinte) ou imediatamente no início das atividades (caso em que os valores referente à receita bruta e faixas de alíquotas serão proporcionalizados ao número de meses da atividade).

Vale ressaltar que a opção é irretratável, de modo que, durante o ano calendário referente à opção não poderá haver a alternância para, por exemplo, o regime de tributação de lucro presumido do imposto de renda e apuração apartada dos demais tributos.

O Simples Nacional é sempre mais vantajoso que o Lucro Presumido ou Real?

Na maioria dos casos a apuração e recolhimento pelo Simples Nacional será economicamente mais vantajosa, seja pela efetiva redução de tributos, seja pelo custo de operacionalização inferior.

Todavia, em determinadas situações, especialmente em atividades de serviços quando o faturamento tangencia o limite do regime, ou em empresas de comércio com margem de lucro inferior, a opção pelo Lucro Presumido ou Lucro Real pode ser mais vantajosa.

A verificação do regime de tributação mais vantajosa é atividade típica de planejamento tributário, demandando atuação multidisciplinar de advogados e contadores.

Como fica o Simples Nacional com a Reforma Tributária?

A Reforma Tributária (nos moldes previstos na PEC 45/19) não tem como objeto alterar o recolhimento simplificado e unificado do simples nacional.

A novidade trazida é a possibilidade do contribuinte optante do regime simplificado de recolher o IBS e a CBS fora da alíquota única, como modo de gerar créditos quando prestar serviços ou vender mercadorias para outras pessoas jurídicas que aproveitem créditos.

Conclusão:

A apuração e recolhimento de tributos por meio do Simples Nacional, além de (na maioria dos casos) resultar na redução da carga tributária às empresas, reduz significativamente a complexidade das obrigações acessórias quando comparadas àquelas optantes pelo Lucro Presumido ou Real.

Todavia, apesar da simplificação promovida por esse regime tributário, é de suma importância o domínio e familiaridade por parte de advogados e contadores, a fim de promover não apenas o correto cumprimento das obrigações, como também, a depender das características da empresa, a comparação com outros regime economicamente mais vantajosos.

Advogado sócio de Bertoncini, Gouvêa & Tissot Advogados. Mestre em Direito com ênfase em Direito Tributário na Universidade Federal de Santa Catarina (UFSC). Especialista em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários (IBET). Bacharel em Direito pela Universidade Federal...

Ler maisDeixe seu comentário e vamos conversar!

Deixe um comentário